国民健康保険税

1.国民健康保険税の概要

国民健康保険税とは、加入者様にご負担いただく健康保険の保険料です。大和郡山市におきましては、地方税法に基づいて計算しているため、「国民健康保険税」と呼びます。

国民健康保険は、加入者が保険税を出し合うことで、病気やけがをしたときの医療費負担を少なくする助け合いの制度です。保険税は、納期限までにご納付くださいますよう、ご協力をお願いいたします。

国民健康保険税の納税義務者

国民健康保険税の納税義務者は「世帯主」です。(地方税法第703条の4)

世帯主が他の保険(勤務先の健康保険や後期高齢者医療保険)に加入していて、国保の被保険者でない場合でも、世帯の誰かが国保に加入していれば、世帯主に国民健康保険税の納税義務が生じます。

令和8年度国民健康保険税の税率改定について

令和8年度より、子どもや子育て世帯を社会全体で応援するための「子ども・子育て支援金制度」が導入されることになりました。

また本市におきましては、令和8年度より以下の税率を適用することとなります。

このたびの国民健康保険税の税率改定につきまして、ご加入の皆様のご理解とご協力をお願いいたします。

国民健康保険税の算定

国民健康保険税の金額は、「医療給付費分」「後期高齢者支援金分」「介護納付金分」「子ども・子育て支援金分」で構成されています。そのそれぞれに対し、「所得割」「均等割」「平等割」「18歳以上均等割」を計算し、その合計額を世帯の年間の保険税額として課税します。

・所得割 世帯の被保険者(国民健康保険に加入している人)の所得に応じて算定

・均等割 世帯の被保険者の数に応じて算定

・平等割 1世帯につき算定

・18歳以上均等割 世帯の被保険者の数(18歳以上)に応じて算定

| 区分 |

医療給付費分 (すべての人) |

後期高齢者支援金分 (すべての人) |

介護納付金分 (40~64歳の人) |

子ども・子育て支援金分 (すべての人) |

|---|---|---|---|---|

| 所得割額 | (所得-430,000円)×7.64% |

(所得-430,000円)×3.27% |

(所得-430,000円)×3.03% | (所得-430,000円)×0.31% |

| 均等割額 | 27,600円 | 11,500円 | 16,900円 | 1,700円(注)1 |

| 平等割額 | 20,000円 | 8,400円 | ― | ― |

| 18歳以上均等割 | ― | ― | ― | 200円(注)2 |

| 課税限度額 | 660,000円 | 260,000円 | 170,000円 |

30,000円 |

(注)1.子ども・子育て支援金分の均等割は、高校3年生(18歳以降初めての3/31) まで全額免除されます。

(注)2.「18歳以上均等割」とは、18歳未満被保険者の均等割総額を18歳以上被保険者で負担していただくものです。

国民健康保険税の計算例

世帯の国保加入状況(例)

- 世帯主:42歳 自営業 前年分の所得税確定申告済み(所得200万円)

- 妻:38歳 パート 前年の給与収入110万円(所得45万円)

- 子ども:12歳 収入なし

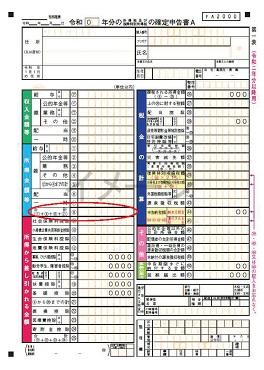

1. 前年分の所得税確定申告書の控えや源泉徴収票等で前年中の所得を確認します。

所得税確定申告書 (の控え)

所得税確定申告書 (の控え) (JPEG: 257.3KB)

{kind=link}

「所得金額」の「合計」欄を確認します。

(例)世帯主の所得2,000,000円

源泉徴収票

(前年の収入が、1つの勤務先からの給与のみだった場合)

「給与所得控除後の金額」欄を確認します

(例)妻の所得450,000円

2. 国保加入者数および所得を基準に、区分ごとに計算していきます。

医療給付費分(すべての人)

- 所得割額 {(2,000,000円-基礎控除43万円)+(450,000円-基礎控除43万円)}×7.64% = 121,476円 …(A)

- 均等割額 27,600円× 3人=82,800円 …(B)

- 平等割額 20,000円×1世帯=20,000円…(C)

【小計1 (A)121,476円+(B)82,800円+(C)20,000円=224,200円 (100円未満切り捨て) 】

後期高齢者支援金分(すべての人)

- 所得割額 {(2,000,000円-基礎控除43万円)+(450,000円-基礎控除43万円)} ×3.27% = 51,993円 …(D)

- 均等割額 11,500円×3人=34,500円…(E)

- 平等割額 8,400円×1世帯=8,400円…(F)

【小計2 (D)51,993円+(E)34,500円+(F)8,400円=94,800円 (100円未満切り捨て)】

介護納付金分(40歳以上65歳未満の人)

- 所得割額 (2,000,000円-基礎控除43万円) ×3.03% =47,571円…(G)

妻は40歳未満のため課税されません。 - 均等割額 16,900円×1人 = 16,900円…(H)

【小計3 (G)47,571円+(H)16,900円= 64,400円 (100円未満切り捨て)】

子ども・子育て支援金分(すべての人)

- 所得割額 {(2,000,000円-基礎控除43万円) +(450,000円-基礎控除43万円)} ×0.31% =4,929円…(I)

- 均等割額 1,900円×2人=3,800円…(J)

子は18歳未満のため、均等割は免除されます。

【小計4 (I)4,929円+(J)3,800円=8,700円 (100円未満切り捨て)】

合計 (世帯の年間保険税額)

【小計1】+【小計2】+【小計3】+【小計4】 = 392,100円

この年間保険税額を、8回の納期に分けて納めていただきます。

保険税の減額について(令和8年度)

国民健康保険税は、被保険者の前年中の所得等に応じて計算し課税されますが、前年中の世帯の所得金額が一定基準以下の場合には、国民健康保険税の均等割額・平等割額を減額し、負担を軽くする軽減制度があります。

| 基準となる所得金額 (擬制世帯主(注)1を含む世帯主、被保険者等(注)2の所得の合計額で比較) |

割合 |

|---|---|

| 基礎控除額(43万円)+10万円×(給与所得者等(注)3の数-1)以下 | 7割軽減 |

| 基礎控除額(43万円)+(31万円×被保険者等の数)+10万円×(給与所得者等(注)3の数-1)以下 | 5割軽減 |

| 基礎控除額(43万円)+(57万円×被保険者等の数)+10万円×(給与所得者等(注)3の数-1)以下 | 2割軽減 |

(注)1 国民健康保険の被保険者でない世帯主を、擬制世帯主といいます。

(注)2 被保険者には、同一世帯で国保から後期高齢者医療保険に移行した人も含みます。

(注)3 給与所得者等とは、55万円を超える給与収入(専従者給与は除く)金額がある人、65歳未満で60万円を超える年金収入金額がある人、及び65歳以上で125万円を超える年金収入がある人のことを指します。

(注)4 65歳以上の方で公的年金の所得がある方は、公的年金の所得から15万円を差し引いた額で軽減を判定します。

(注)5 事業所得等で専従者控除を受けている場合には、その専従者控除額を総所得金額等に合算して判定します。逆に、専従者給与を受けている場合には、その専従者給与所得を総所得金額等から差し引いて判定します。

なお、軽減を受けるために申請などの手続は必要なく、自動的に軽減された額で課税計算がされますが、所得を申告していない世帯には軽減制度が適用されないことがあります。

(会社等から給与支払報告書や公的年金等支払報告書が提出されている場合を除く。)

未就学児における国民健康保険税均等割の軽減措置について

令和4年度より、未就学児(=小学校入学前の子ども)にかかる国民健康保険税のうち、均等割については半額に軽減されます。

なお、上記の2割・5割・7割軽減が適用される世帯の場合、軽減後の金額から、さらに半額となります。

| 区分 | 医療給付費分 | 後期高齢者支援金分 |

| 均等割 |

1人あたり 27,600円→13,800円 |

1人あたり 11,500円→5,750円 |

後期高齢者医療制度への移行に伴う国民健康保険税の軽減措置について

(テキストリンクをクリックすると内容が表示されます)

後期高齢者医療制度への移行に伴う国民健康保険税の軽減措置について

非自発的失業(離職)者の人へ、大和郡山市国民健康保険税が軽減されます

(テキストリンクをクリックすると内容が表示されます)

非自発的失業(離職)者の人へ、大和郡山市国民健康保険税が軽減されます

年度の途中に加入したり、やめたりした場合の保険税

- 年度の途中で加入したときは、加入した月の分から月割りで計算します。

- 年度の途中でやめたときは、やめた月の前月までの分を月割りで計算します。

年度途中に40歳に到達する人と65歳に到達する人の介護納付金分保険税

- 年度の途中で40歳に到達する人は、40歳の誕生日になる月分(1日が誕生日の人はその前月分)から介護納付金分保険税が追加でかかります。

- 年度の途中で65歳に到達する人は、当初から65歳到達月の前月分(1日が誕生日の人はその前々月分)までの介護納付金分保険税で月割り計算をしています。

年度途中に75歳に到達する人の保険税

- 年度の途中で75歳に到達する人は、当初から75歳の誕生日の前月分までの分を月割りで計算をしています。

2.国民健康保険税の納め方

納税義務者

保険税を納めなければならない人を納税義務者といいます。世帯主が国民健康保険の被保険者であるなしにかかわらず、家族の中に国民健康保険の加入者がいますと、その世帯主が納税義務を負うこととされています。これは、医療という受益が世帯全体の経済効果となって現れることから、世帯主が納税義務を負うことが妥当とされているものです。ただし、被保険者でない世帯主の所得は、保険税には含まれません。

保険税の納期

1年間(4月~翌年3月)の保険税額を8回に分けて納めて頂きます。(普通徴収の場合)

- 第1期…7月末日

- 第2期…8月末日

- 第3期…9月末日

- 第4期…10月末日

- 第5期…11月末日

- 第6期…12月末日

- 第7期…1月末日

- 第8期…2月末日

随時分(2月以降に国民健康保険に加入する場合など)

- 第9期…3月末日

- 第10期…4月末日

- 第11期…5月末日

- 第12期…6月末日

納期限(月末の曜日)が土曜日・日曜日や祝日などの場合は、翌平日が納期限となります。

保険税の納付方法

口座振替について

この制度は、電気料金や水道料金のように、指定金融機関の口座から自動的に納期の日に保険税を納める制度です。

- 申込方法

「預貯金通帳」、「お届け印(通帳印)」をお持ちのうえ、納税通知書に記載された金融機関の窓口で手続きいただきます。

申込み用紙は、市内の金融機関に「口座振替依頼書・自動払込利用申込書」を用意しています。

金融機関に出かけたり、納期限を気にする必要もなく、現金の持ち歩きによる心配もありませんので、ぜひご利用ください。

特別徴収(年金からの天引き)について

特別徴収とは

「特別徴収」とは、国民健康保険税を世帯主が受給している年金からあらかじめ納める(天引き)方法のことです。国民健康保険税を納付書もしくは口座振替で納付する方法を「普通徴収」といいます。

特別徴収に該当する世帯とは

世帯主が国民健康保険に加入している世帯で、次の1~3をすべて満たす世帯が、特別徴収の対象世帯になります。

- 世帯主をはじめ、世帯の国民健康保険加入者全員が年齢65歳から74歳までであること。

- 特別徴収の対象となる年金の年額が18万円以上であること。

- 国民健康保険税と介護保険料の合計額が年金額の2分の1以下の金額であること。

注意事項

- 世帯主以外の人の年金からは、特別徴収は行いません。また、当年度中に75歳に到達される場合は対象外です。

- 該当しない人は、今までどおり普通徴収となります。

- 特別徴収該当の人であっても、今まで滞りなく納付されている場合などは口座振替に変更できる場合があります。口座振替を希望する人のみ、手続きが必要です。

- 新たに特別徴収に該当する人には、特別徴収対象者用のご案内、ご説明をお送りしますので、ご確認ください。

- 年度途中で税額変更があった場合など、特別徴収に加えて普通徴収でも納付いただく場合があります。

特別徴収の納期について

今年初めて特別徴収に該当する世帯

今年度については、第1期から第3期は今までどおり普通徴収(納付書または口座振替)でお支払いいただき、10月以降は年金受給月にあわせ、特別徴収となります。

前年度から継続して特別徴収に該当する世帯

| 納期 | 4月・6月・8月 | 10月・12月・翌年2月 |

|---|---|---|

| 納税方法 | 仮徴収 (前年の所得が確定するまでは、仮算定された保険税を納めます。) |

本徴収 (前年の所得が確定した後は、年間保険税から仮徴収分を差し引いた残りを3回に分けて納めます。) |

| 特別徴収(年金からの天引き) | ||

3.保険税を納めないでいると

災害その他特別な事情がないのに保険税を滞納した場合、次のような措置がとられます。納付が困難なときは、必ず窓口へご相談ください。

- 督促状が送付されます。延滞金などを徴収される場合があります。

- 保険税の滞納が一定期間を過ぎると、「特別療養の支給に変更する旨の事前通知」が交付されます。医療費はいったん全額自己負担となり、後日療養費の申請が必要となります。その際、滞納となっている保険税からの差し引き(控除)が行われる場合があります。

- 国民健康保険の給付(療養費・高額療養費・葬祭費など)の全部または一部差し止めになります。

また、差し止められた保険給付額から滞納分が差し引かれます。

その他に、財産の差し押さえなどの処分を受ける場合もあります。

この記事に関するお問い合わせ先

保険年金課 保険税係

郵便番号:639-1198

大和郡山市北郡山町248-4

電話:0743-53-1151(内線321)

ファックス:0743-53-1049

メールフォームによるお問い合わせ

更新日:2026年04月01日