土地について

地目について

地目は、宅地、田、畑、鉱泉地、池沼、山林、牧場、原野、雑種地をいいま

す。固定資産税の評価上の地目は、土地登記簿上の地目にかかわりなく、その

年の1月1日の現況の地目によります。

地積について

地積は、原則として登記簿に登記されている地積によります。

評価方法について

1.宅地

市内約290箇所の標準的な宅地の鑑定評価価格により、主要な街路に鑑定価格の7割

を目途に路線価を付設します。その他の街路には、主要な街路から比準して路線価を付

設し、その路線価をもとに各々の土地の評価を行います。

2.農地、山林

原則として標準地を選定し、その標準地の価格に比準して評価します。

ただし、市街化区域の農地及び山林については、状況が類似する宅地(類似宅地)の

価格に比準して評価しています。

3.原野、雑種地等

原則として売買実例価格や付近の土地の評価額に基づく等の方法により

評価しています。

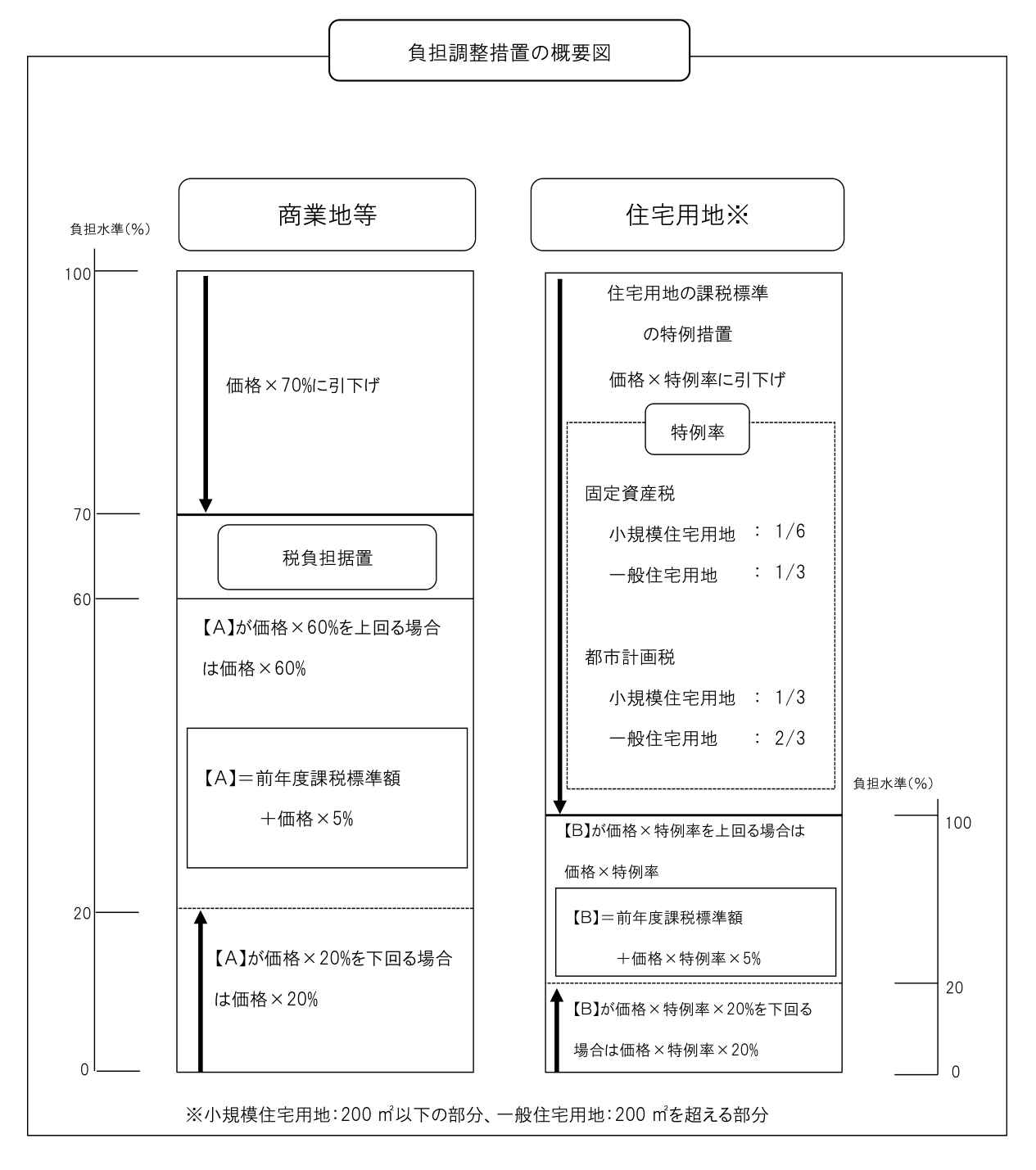

宅地等の課税標準額の求め方

課税標準額は、原則としてその土地の価格とされていますが、さらに、住宅

用地の課税標準の特例措置や税負担の調整措置などを適用して求めています。

1.住宅用地の課税標準の特例

住宅用地は、小規模住宅用地(200平方メートル以下の部分)と一般住宅用地(200平

方メートルを超える部分)に区分し、それぞれ特例率を価格に乗じて課税標準額を求め

ています。なお、併用住宅(店舗付き住宅など)は敷地の全てが住宅用地とならない場

合があるほか、前年中に住宅の取壊しを行った場合は、住宅用地の課税標準の特例

措置が適用されなくなります。

2.税負担の調整措置

宅地等にかかる固定資産税及び都市計画税については、課税の公平の観点から負担

の均衡化を進めるために税負担の調整措置が講じられています。

市街化区域農地の課税標準額の求め方

市街化区域農地は、市街化区域内の農地で、生産緑地地区の指定を受けたものなどを除い

たもので、宅地等における一般住宅用地と同様の方法により課税標準額を求めています。

この記事に関するお問い合わせ先

税務課 固定資産税第1・第2係

郵便番号:639-1198

大和郡山市北郡山町248-4

電話:0743-53-1151(内線284・287)

ファックス:0743-53-1049

メールフォームによるお問い合わせ

更新日:2021年04月06日